- 11.7 移动窗口函数

- 指数加权函数

- 二元移动窗口函数

- 用户定义的移动窗口函数

11.7 移动窗口函数

在移动窗口(可以带有指数衰减权数)上计算的各种统计函数也是一类常见于时间序列的数组变换。这样可以圆滑噪音数据或断裂数据。我将它们称为移动窗口函数(moving window function),其中还包括那些窗口不定长的函数(如指数加权移动平均)。跟其他统计函数一样,移动窗口函数也会自动排除缺失值。

开始之前,我们加载一些时间序列数据,将其重采样为工作日频率:

In [235]: close_px_all = pd.read_csv('examples/stock_px_2.csv',.....: parse_dates=True, index_col=0)In [236]: close_px = close_px_all[['AAPL', 'MSFT', 'XOM']]In [237]: close_px = close_px.resample('B').ffill()

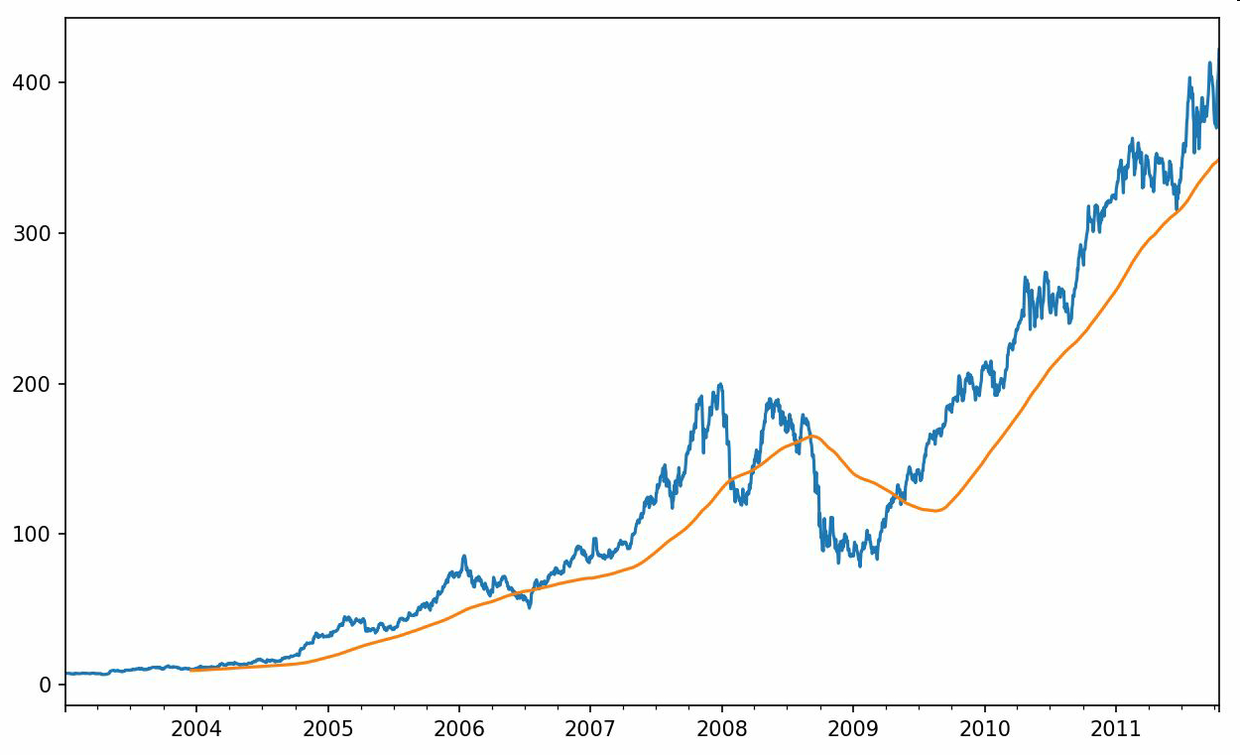

现在引入rolling运算符,它与resample和groupby很像。可以在TimeSeries或DataFrame以及一个window(表示期数,见图11-4)上调用它:

In [238]: close_px.AAPL.plot()Out[238]: <matplotlib.axes._subplots.AxesSubplot at 0x7f2f2570cf98>In [239]: close_px.AAPL.rolling(250).mean().plot()

表达式rolling(250)与groupby很像,但不是对其进行分组,而是创建一个按照250天分组的滑动窗口对象。然后,我们就得到了苹果公司股价的250天的移动窗口。

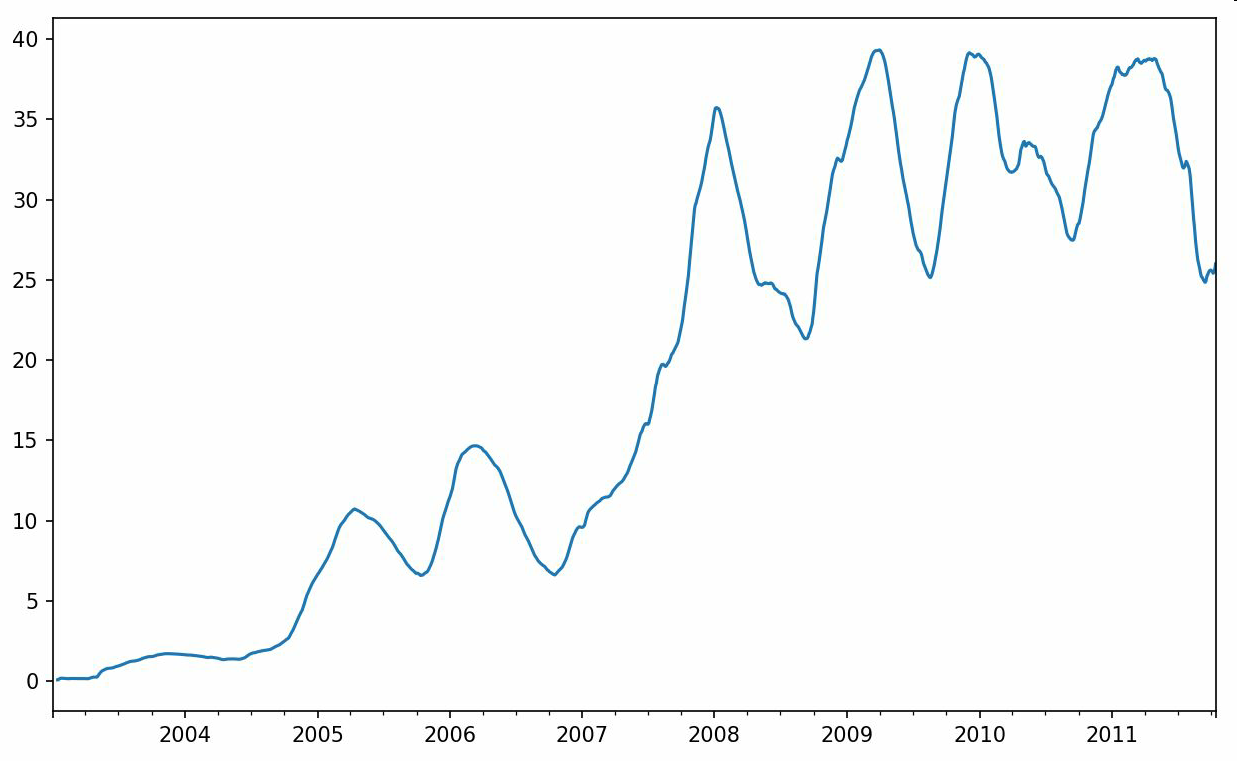

默认情况下,rolling函数需要窗口中所有的值为非NA值。可以修改该行为以解决缺失数据的问题。其实,在时间序列开始处尚不足窗口期的那些数据就是个特例(见图11-5):

In [241]: appl_std250 = close_px.AAPL.rolling(250, min_periods=10).std()In [242]: appl_std250[5:12]Out[242]:2003-01-09 NaN2003-01-10 NaN2003-01-13 NaN2003-01-14 NaN2003-01-15 0.0774962003-01-16 0.0747602003-01-17 0.112368Freq: B, Name: AAPL, dtype: float64In [243]: appl_std250.plot()

要计算扩展窗口平均(expanding window mean),可以使用expanding而不是rolling。“扩展”意味着,从时间序列的起始处开始窗口,增加窗口直到它超过所有的序列。apple_std250时间序列的扩展窗口平均如下所示:

In [244]: expanding_mean = appl_std250.expanding().mean()

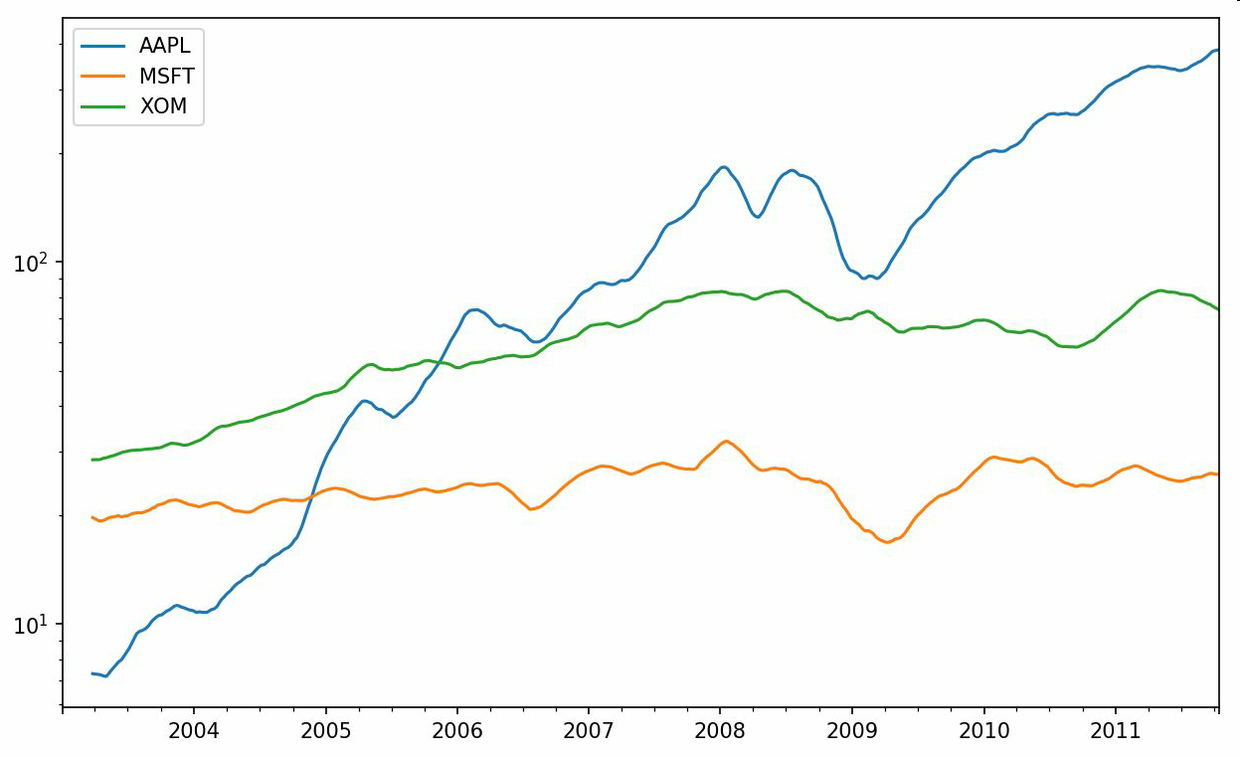

对DataFrame调用rolling_mean(以及与之类似的函数)会将转换应用到所有的列上(见图11-6):

In [246]: close_px.rolling(60).mean().plot(logy=True)

rolling函数也可以接受一个指定固定大小时间补偿字符串,而不是一组时期。这样可以方便处理不规律的时间序列。这些字符串也可以传递给resample。例如,我们可以计算20天的滚动均值,如下所示:

In [247]: close_px.rolling('20D').mean()Out[247]:AAPL MSFT XOM2003-01-02 7.400000 21.110000 29.2200002003-01-03 7.425000 21.125000 29.2300002003-01-06 7.433333 21.256667 29.4733332003-01-07 7.432500 21.425000 29.3425002003-01-08 7.402000 21.402000 29.2400002003-01-09 7.391667 21.490000 29.2733332003-01-10 7.387143 21.558571 29.2385712003-01-13 7.378750 21.633750 29.1975002003-01-14 7.370000 21.717778 29.1944442003-01-15 7.355000 21.757000 29.152000... ... ... ...2011-10-03 398.002143 25.890714 72.4135712011-10-04 396.802143 25.807857 72.4271432011-10-05 395.751429 25.729286 72.4228572011-10-06 394.099286 25.673571 72.3757142011-10-07 392.479333 25.712000 72.4546672011-10-10 389.351429 25.602143 72.5278572011-10-11 388.505000 25.674286 72.8350002011-10-12 388.531429 25.810000 73.4007142011-10-13 388.826429 25.961429 73.9050002011-10-14 391.038000 26.048667 74.185333[2292 rows x 3 columns]

指数加权函数

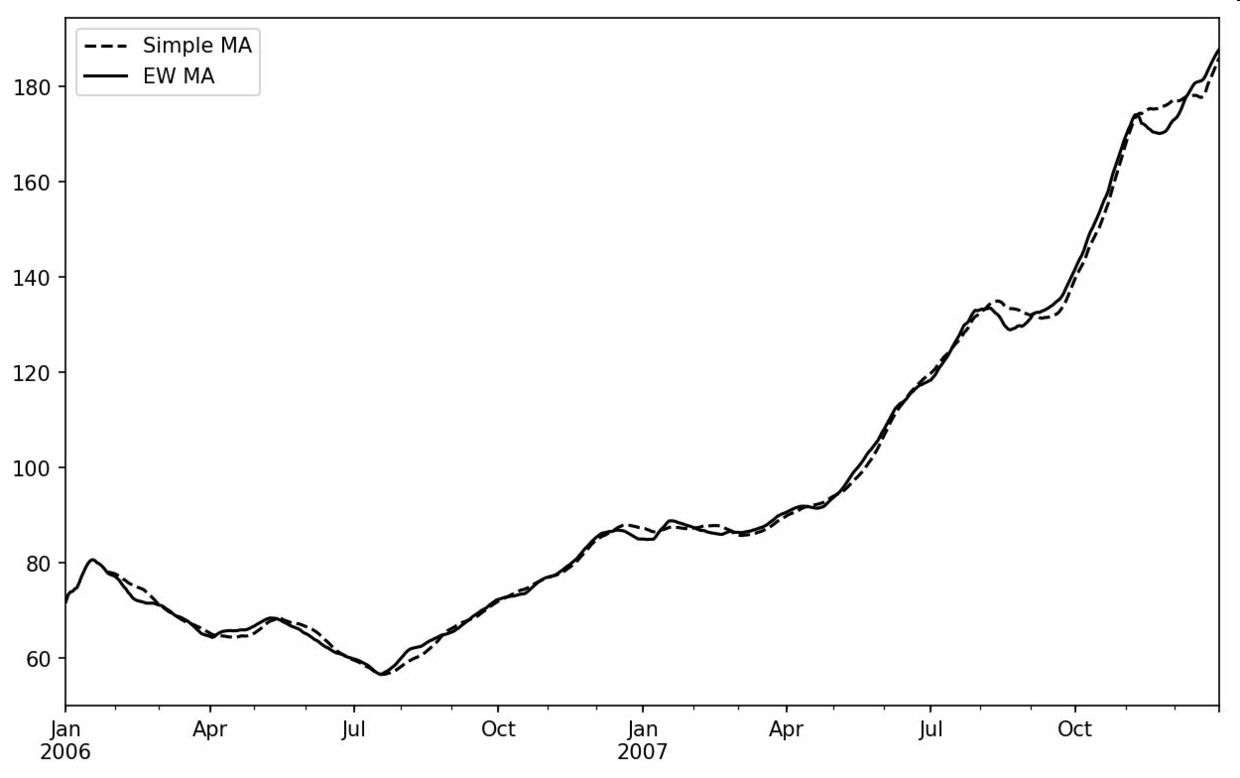

另一种使用固定大小窗口及相等权数观测值的办法是,定义一个衰减因子(decay factor)常量,以便使近期的观测值拥有更大的权数。衰减因子的定义方式有很多,比较流行的是使用时间间隔(span),它可以使结果兼容于窗口大小等于时间间隔的简单移动窗口(simple moving window)函数。

由于指数加权统计会赋予近期的观测值更大的权数,因此相对于等权统计,它能“适应”更快的变化。

除了rolling和expanding,pandas还有ewm运算符。下面这个例子对比了苹果公司股价的30日移动平均和span=30的指数加权移动平均(如图11-7所示):

In [249]: aapl_px = close_px.AAPL['2006':'2007']In [250]: ma60 = aapl_px.rolling(30, min_periods=20).mean()In [251]: ewma60 = aapl_px.ewm(span=30).mean()In [252]: ma60.plot(style='k--', label='Simple MA')Out[252]: <matplotlib.axes._subplots.AxesSubplot at 0x7f2f252161d0>In [253]: ewma60.plot(style='k-', label='EW MA')Out[253]: <matplotlib.axes._subplots.AxesSubplot at 0x7f2f252161d0>In [254]: plt.legend()

二元移动窗口函数

有些统计运算(如相关系数和协方差)需要在两个时间序列上执行。例如,金融分析师常常对某只股票对某个参考指数(如标准普尔500指数)的相关系数感兴趣。要进行说明,我们先计算我们感兴趣的时间序列的百分数变化:

In [256]: spx_px = close_px_all['SPX']In [257]: spx_rets = spx_px.pct_change()In [258]: returns = close_px.pct_change()

调用rolling之后,corr聚合函数开始计算与spx_rets滚动相关系数(结果见图11-8):

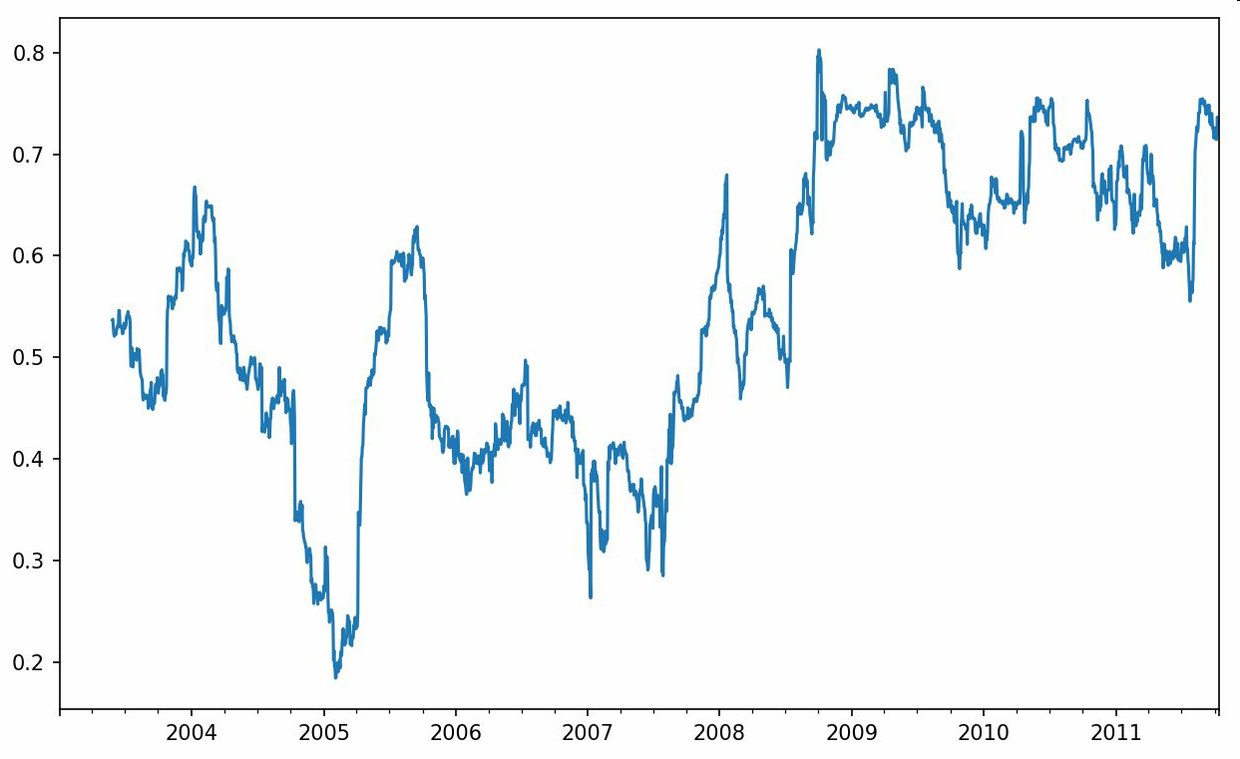

In [259]: corr = returns.AAPL.rolling(125, min_periods=100).corr(spx_rets)In [260]: corr.plot()

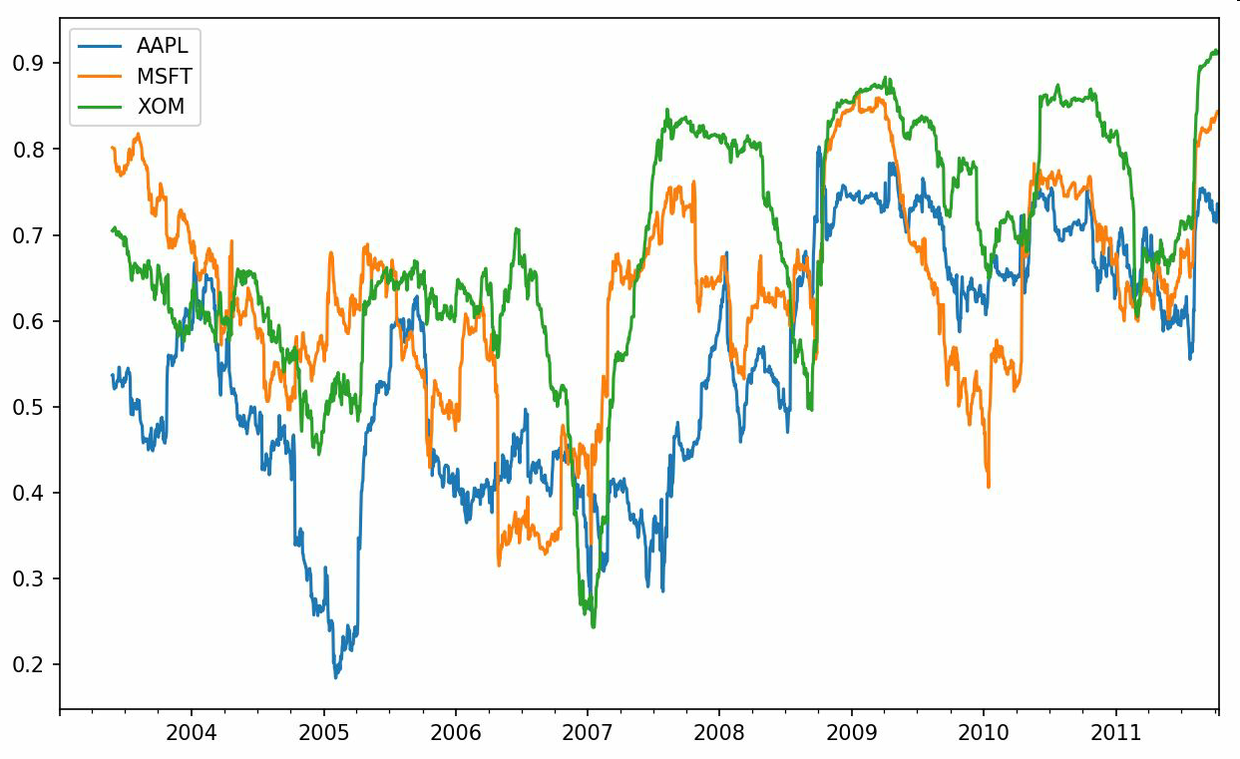

假设你想要一次性计算多只股票与标准普尔500指数的相关系数。虽然编写一个循环并新建一个DataFrame不是什么难事,但比较啰嗦。其实,只需传入一个TimeSeries和一个DataFrame,rolling_corr就会自动计算TimeSeries(本例中就是spx_rets)与DataFrame各列的相关系数。结果如图11-9所示:

In [262]: corr = returns.rolling(125, min_periods=100).corr(spx_rets)In [263]: corr.plot()

用户定义的移动窗口函数

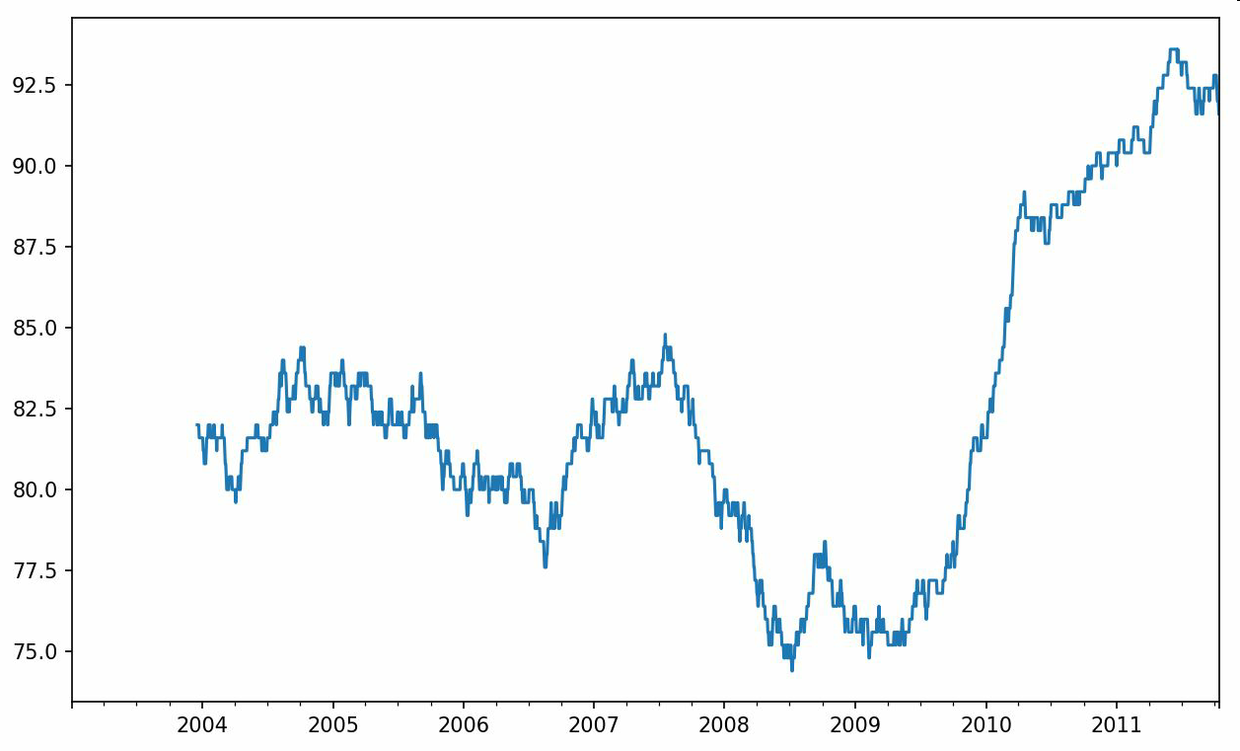

rolling_apply函数使你能够在移动窗口上应用自己设计的数组函数。唯一要求的就是:该函数要能从数组的各个片段中产生单个值(即约简)。比如说,当我们用rolling(…).quantile(q)计算样本分位数时,可能对样本中特定值的百分等级感兴趣。scipy.stats.percentileofscore函数就能达到这个目的(结果见图11-10):

In [265]: from scipy.stats import percentileofscoreIn [266]: score_at_2percent = lambda x: percentileofscore(x, 0.02)In [267]: result = returns.AAPL.rolling(250).apply(score_at_2percent)In [268]: result.plot()

如果你没安装SciPy,可以使用conda或pip安装。